行业高端化给上层品牌带来发展机会.得益于国内的市场化改革,白酒行业在1998-2018年间在应收及净利方面分别以12.9%及19.9%的复合增长率迅速发展。尽管白酒产量及行业营收在2016年达到了峰值,行业净利在2017及2018年依然以超过20%的年增长率增长,与此同时,行业净利润率也从2016年的13%上升到了2018年的23.3%。

图片来源网络,如有侵权请联系本站

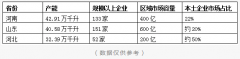

以微观视角来看,贵州茅台旗下的53度飞天茅台的一批价自2016年9月起上涨了111%达到了超过人民币2,000/500毫升瓶,就此我们认为消费者对于优质白酒的需求引领了整个行业的高端化发展。我们预计行业高端化会对一系列高端品牌有利好影响包括贵州茅台(600519CH,优于大市),宜宾五粮液(000858CH,中性)以及泸州老窖(000568CH,未评级)。

高端白酒对于消费者来说是否太贵?目前白酒的价格对于中国消费者是否太贵,这个问题经常被提及。我们用53度飞天茅台的零售价与人均可支配收入的比例对此问题进行论证。飞天茅台的零售价在2000年大概是该年人均可支配收入的6.7%,而在2018年该值已经下降到了6%。该项指标在2012年达到最高值12.7%,而由于政府的反贪行动,其在2014年便下跌到了4.9%。因此,我们认为高端白酒目前的终端价依然在合理范围内,并且我们相信其具备一定的提价空间。不过,唯一的考量就是由于白酒较长的生产周期,其产销量能不能追上市场需求。

我们予以贵州茅台优于大市评级并予以宜宾五粮液中性评级.我们认为白酒行业特别是高端白酒这部分未来发展前景良好。我们相信贵州茅台的行业领军地位、品牌形象以及提价潜力将帮助其快速发展,我们预计其净利润的复合增长率在2019到2021财年将达到18.3%,并予以优于大市评级。另一方面,宜宾五粮液虽然也处在增长期,但是其面临更多的不确定性,例如市场对第八代普五的接受程度,中低端产品线所面临来自其它品牌的竞争等,所以我们予以其中性评级。