“多亏今年有个世界杯,这两个月的销售不错。”兰州市黄河边上的一家大型餐饮店老板告诉《中国经营报》记者,作为兰州黄河啤酒的包场餐馆,单店月销售5万元已经非常不错了。

对于曾被称为啤酒“西北王”的兰州黄河(000929.SZ)而言,今年上半年的业绩并不乐观。根据公司日前发布的业绩预告,今年上半年,预计归属于上市公司股东的净利润亏损3000万~3300万元,与去年同期盈利707万元相比,降幅在500%以上。

至于亏损的原因,兰州黄河解释称,“主要是由于公司证券投资处置及持有收益较去年同期大幅下降所致。”beplay正规 显示,从2013年到2017年,公司年营收从8.88亿元,已经下跌至5.96亿元,近几年的盈利主要来源于公司证券投资。

“作为啤酒业的小区域品牌,兰州黄河股东官司不断,已经没有机会再走出甘肃了。”啤酒专家方刚表示,啤酒行业强者通吃,现有竞争格局已经形成,兰州黄河扩张的窗口已经关闭。

(图片来源网络,如有侵权请联系本站)

业绩下滑靠炒股

“其实近几年的销售一直在下降。”上述餐饮店老板告诉记者,该集团共有四家连锁门店,现在总店月销售突破5万元已经非常不错了,其他门店一般一个月销售黄河啤酒也就是两三万元。

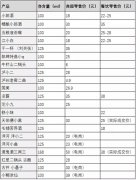

业绩逐年下降已经是兰州黄河不得不面临的困境。根据公司发布的财报显示,2013~2016年其营业收入分别为8.88亿元、7.96亿元、7.02亿元、6.78亿元,2017年更跌破6亿元达5.96亿元。

此外,记者注意到,在2017年兰州黄河的营收5.96亿元中,啤酒的营收实际上只有3.45亿元。“甘肃、青海、宁夏三省啤酒市场容量亦较2016年有所下降,而随着行业龙头企业在中西部地区战略布局的完成,公司属地啤酒市场上各大厂商对市场份额的争夺日益激烈。”在2017年年报中,兰州黄河如此解释称。

不仅是营收下降,兰州黄河的净利润也呈现下降趋势。4月24日,兰州黄河2018年第一季度业绩公告显示,公司一季度实现营业收入1.52亿元,较上年同期下跌11.54%,归属于上市股东净利润-557.8万元,较上年同期大跌131.62%。

至于各项经济指标大幅下滑的原因,兰州黄河给出的理由如出一辙,即“报告期内因证券投资取得收益减少所致”。

根据兰州黄河的解释,公司全资子公司兰州黄河投资担保有限公司和兰州黄河高效农业发展有限公司以合计不超过1.5亿元资本金(不含所产生利润)进行二级市场证券买卖。

根据财报,从2010~2017年,兰州黄河证券投资总收益为2.44亿元,是公司扣非净利润总和7070.54万元的3.5倍,尤其是2010年炒股为公司利润的贡献高达1.09亿元。其中只有2011年、2016年分别亏损2305.96万元、2145.84万元。今年上半年低迷的市场行情,或让兰州黄河创下炒股以来最差“战绩”。

“很多企业在主营业务没有太大起色的时候,都会进行一些理财性的投资。”中国食品产业分析师朱丹蓬在接受《中国经营报》记者采访时表示,一般来说这有点投机,也叫增加营业外收入。但是从整个行业以及理财方面去看,这并不是企业的立足之本,企业还是应该把主业做大做强、做精做深,才是发展之道。

至于兰州黄河未来是否会在证券投资方面作出调整,该公司证券部以董秘出差为由,未回复采访函。但在炒股的同时,兰州黄河的市值管理已显疲态,尤其2018年6月8日,一度入选国内证券市场市值最小的20家公司之一,以14.917亿元位列第16位。

股东纠纷陷内耗

7月26日,兰州黄河发布公告称,公司收到最高院的《应诉通知书》。公告称,2017年12月12日,公司原控股股东黄河集团收到甘肃省高院(2017)甘民初181号《受理案件通知书》,黄河集团作为原告,以兰州黄河大股东湖南昱成投资有限公司(以下简称“湖南昱成”)和湖南昱成子公司湖南鑫远投资集团有限公司(以下简称“湖南鑫远”)为被告,以兰州黄河直接控股股东兰州黄河新盛投资有限公司(以下简称“新盛投资”)和间接控股股东甘肃新盛工贸有限公司(以下简称“新盛工贸”)为第三人,向甘肃省高级人民法院提起股权转让纠纷诉讼,请求回购由被告持有的特别债权及新盛投资和新盛工贸的股权。

随后,被告湖南昱成提出管辖权异议,后被甘肃省高院驳回。为此,湖南昱成上诉到最高院,为此最高院受理了该案。

对于兰州黄河来说,这已经不是第一个法律纠纷了。在7月份,兰州黄河就公告了两项法律诉讼,都是涉及公司二股东湖南昱成(持有8.88%股权),以公司控股股东新盛投资(持有21.5%股权)董事长、法定代表人杨世江无权代表新盛投资在股东大会上投票表决,或是新盛投资召开的相关临时股东会会议召集程序和决议内容违法违规为由,向兰州市相关法院提起诉讼。

实际上,二股东湖南昱成与大股东、原股东的纠葛,从其2001年底进入兰州黄河,就持续不断。尤其是2015年10月,兰州黄河停牌筹划资产重组。次年2月25日披露的重组方案显示,二股东湖南昱成拟将旗下的房地产投资公司湖南鑫远注入上市公司,而上市公司的所有资产和负债将被置出,完成湖南鑫远的借壳。但是随后的重组推进却困难重重,乃至于在2016年5月的股东大会上投票被否,围绕兰州黄河开始了拉锯战。

尤其是在2017年4月,湖南昱成在其发起的临时提案中直言不讳地说:“兰州黄河名义是上市公众公司,实际是杨氏的家族企业”,要求免去杨纪强、杨世汶的董事职务。

至于持续已久的诉讼,对于公司经营是否有影响,兰州黄河未给予回复,但由此引发了深交所对兰州黄河的多次发函问询。特别是在今年3月8日,深交所向原控股公司黄河集团、现公司间接控股股东新盛工贸、二股东湖南昱成以及董秘魏福新等发出监管函。

就此,朱丹蓬认为,股东之间的掐架已经是内部解决不了,撕破脸皮了。因此对于兰州黄河未来的发展来说带来了更大的隐忧和挑战,“兰州黄河要想中长期的发展,攘外必先安内。”

扩张窗口已关闭

“2001年大学毕业后,进入黄河啤酒的第一个月,就拿了2960元的工资。”一位早已离职兰州黄河的老员工马先生告诉《中国经营报》记者,那时候黄河啤酒供不应求,拉货必须找关系,他们根本不用到处跑市场。马先生说,那时候兰州最好地段的房价不过一两千元一平方米。

如今的兰州黄河,显然已经失去了当年“西北王”的光环。

beplay正规 显示,2017年兰州黄河啤酒的销售量只有16万吨,营收3.45亿元。其中,甘肃省内营收占公司总营收5.96亿元的67.2%,甘肃省外占比为32.8%,主要有黄河和青海湖两大品牌,覆盖青海、甘肃、宁夏三地。

“16万吨的销量,只够山东一个大县城的消费量。”啤酒专家方刚表示,兰州黄河在国内啤酒行业的排名至少应该在20名开外,与年产23万吨的千岛湖啤酒差不多,但是与崂山啤酒这个大区域品牌的200多万吨销量就差远了。“这样的产量,这样的小区域市场,盈利能力怎么会强。”方刚如此认为。

根据兰州黄河的官方网站显示,公司目前拥有兰州黄河嘉酿啤酒有限公司、青海黄河嘉酿啤酒有限公司、天水黄河嘉酿啤酒有限公司、酒泉西部啤酒有限公司四家中外合资的啤酒生产企业以及兰州黄河(金昌)麦芽有限公司、兰州黄河高效农业发展有限公司、兰州黄河投资担保有限公司等子公司。上述四家合资的啤酒企业,使公司啤酒产能近期达到40万吨,中期达到70万吨。

但是财报显示,在2017年,这4家子公司的净利润分别为-1622.43万元、2707.49万元、-494.18万元、-748.84万元。反倒是公司旗下的另外两家主要子公司——黄河农业和黄河担保,2017年的净利润分别为376.70万元和437.53万元。

“啤酒行业完全是强者通吃,已经没有兰州黄河走出甘肃的机会了。”方刚预测,随着雪花、青岛在西北建设生产基地,竞争更加激烈,下一步会出现行业整合和兼并,“因此兰州黄河扩张的窗口已经关闭了。”

就此,兰州黄河提出,2018年,公司全年计划啤酒及饮料产销量20.7万千升,麦芽产销量3.7万吨,实现销售收入6.96亿元。但炒股的亏损,还是给兰州黄河的业绩蒙上了阴影。